Régime enregistré d’épargne-retraite : ce qu’il faut savoir en tant qu’employeur

En tant qu’employeur, si vous versez des sommes aux régimes enregistrés d’épargne-retraite (REER) de vos employés, ces éléments doivent être imposés, et donc, divulgués sur leurs feuillets d’impôts.

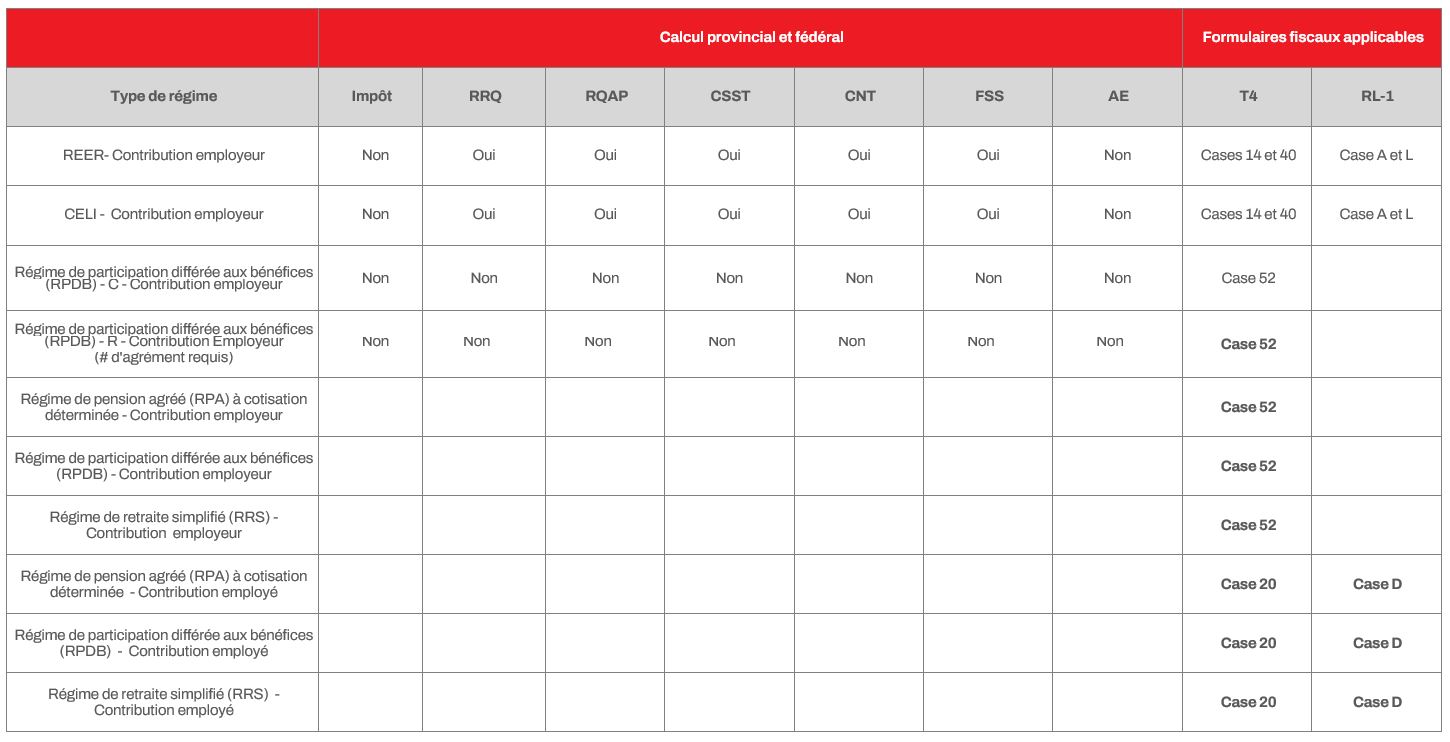

Voici un tableau explicatif des impacts au niveau des retenues à la source et des formulaires à produire pour ces régimes :

La gestion de ces régimes, lorsqu’elle est liée au traitement de la paie, peut parfois susciter des interrogations.

Prenons un exemple courant : en tant qu'employeur, vous versez des bonis à vos employés à la fin de l’année (novembre, décembre). Si un employé souhaite transférer ce boni dans son REER personnel, il est important de comprendre que, bien que ce montant ne soit pas assujetti à l’impôt, il restera toutefois soumis aux cotisations à la Régie des rentes du Québec (RRQ), à l’assurance-emploi (AE), au régime québécois d’assurance parentale (RQAP) et au Fonds des services de santé (FSS).

Ainsi, il devient crucial de vérifier le cumulatif des cotisations des employés pour éviter tout surplus ou déficit de cotisation. Une gestion attentive et précise des cotisations peut prévenir des erreurs fiscales et garantir une conformité avec les obligations légales.

Pour plus d’informations sur vos obligations en lien avec les régimes enregistrés d’épargne-retraite, communiquez avec notre équipe.